환경책임투자 종합플랫폼

기후변화 대응지원

- 기후변화 대응

-

온실가스 배출량 산정

- 온실가스의 정의

- Scope 1, 2 배출량 산정

- Scope 3 배출량 산정

- 국내외 배출계수

-

이차전지업종을 위한 Scope3

배출량 산정 안내서 -

이차전지 업종을 위한 Scope3

배출량 산정 안내서(영문) -

반도체 업종을 위한 Scope3

배출량 산정 안내서 -

반도체 업종을 위한 Scope3

배출량 산정 안내서(영문) - 디스플레이 업종을 위한 Scope3 배출량 산정 안내서

- 디스플레이 업종을 위한 Scope3 배출량 산정 안내서(영문)

- 석유화학 업종을 위한 Scope3 배출량 산정 안내서

- 철강 업종을 위한 Scope3 배출량 산정 안내서

-

조직경계 설정 및 배출량

산정 사례집

- 기후리스크 분석

국제 ESG 공시 동향

개요

기후변화 대응 및 탄소중립을 위해 전 세계 국가들의 활동이 본격화 됨에 따라 기업의 비재무정보 공시 및 관리에 대한 중요성이 강조되고 있음.

특히, IFRS ISSB, EU ESRS, 미 SEC 등 주요국에서 ESG 공시기준 제정 등 의무화 전환에 따라 산업별, 국가별 비교가능성이 제고될 예정이며, 이는 비재무적 정보가 자본시장에서 투자 정보로서 활용될 가능성이 높아짐을 의미함.

기업의 가치산정에 있어 재무적 정보뿐만 아니라 비재무적 정보가 중요한 변수로 활용됨에 따라, 국내 주요 산업 내 글로벌 기업의 ESG 관련 대응 역량 강화가 필요함.

- 글로벌 ESG 공시 기준 개요 3가지

-

EU EFRAG의 ESRS 공시기준

-

개요

- EU Taxonomy와 연계된 일반 기업 대상 지속가능성 정보 공시 기준

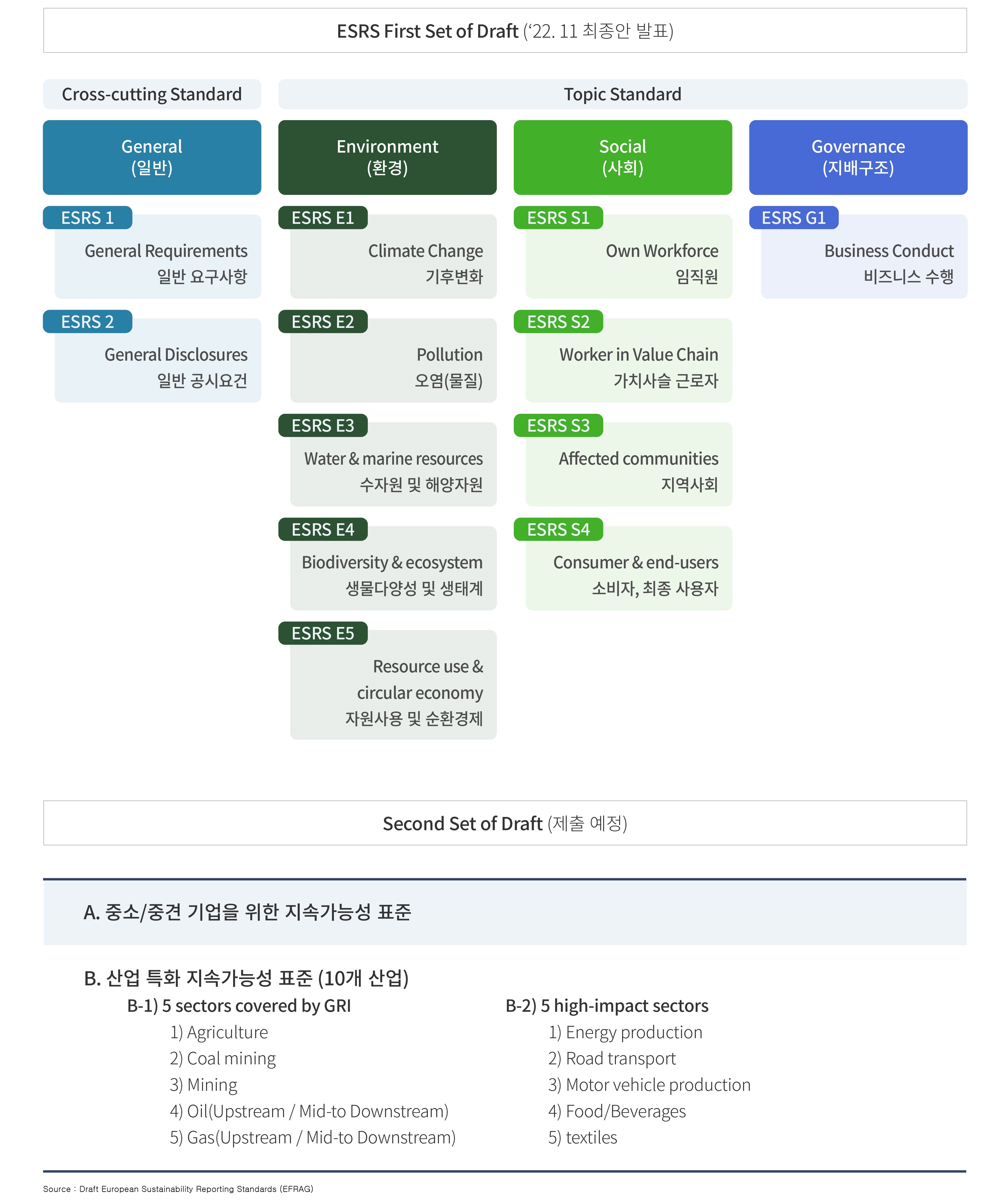

- 2개의 공통 기준서(ESRS 1, ESRS2)와 10개의 주제별 기준서(ESRS E1~E5, ESRS S1~S4, ESRS G1)로 구성됨

-

공시 주체

- EU 역내 상장/비상장 대기업

- Non-EU 모기업 (EU에서 1.5억만 유로 매출을 창출하고, 1개 이상의 자회사 또는 지사가 있는 해외 기업)

-

보고 범위 및 프레임워크

- 종속 기업을 포함한 연결 실체 기준 공시

- TCFD 프레임워크 준용 (지배구조, 전략, 리스크관리, 지표 및 목표에 해당하는 4가지 Pillar에 따라 보고)

-

공시 주제

- 환경, 사회, 거버넌스를 포괄함

- 각 주제별 기준서에 따름

-

중요성 기준

- 다중 이해관계자 관점 (재무적 관점 외 환경, 사회 등)

- 이중 중대성(Double Materiality)

-

개요

-

미국 SEC의 기후공시 의무화 법안

-

개요

- SEC 상장사에게 요구되는 기후 정보 공시

- 기후일반공시(Regulation S-K 내Item 1500~1503, 1506) 및 온실가스배출량 공시(RegulationS-K 내 item1504~1505) 재무제표영향공시(Regulation S-X Article 14-01, 14-02)로구성됨

-

공시 주체

- SEC 상장 기업

-

보고 범위 및 프레임워크

- 종속 기업을 포함한 연결 실체 기준 공시

- TCFD 프레임워크 준용 (지배구조, 전략, 리스크관리, 지표 및 목표에 해당하는 4가지 Pillar에 따라 보고)

-

공시 주제

- 기업에 재무적 영향을 미치는 기후 관련 위험 및 기회로 한정함

- 순 자산가치의 1%를 기준으로 중대성 임계값(threshold)을 설정함

-

중요성 기준

- 재무적(투자자) 관점

-

개요

-

IFRS 산하의 ISSB 공시기준

-

개요

- 글로벌 지속가능성 정보 공시 기준

- 지속가능성 주제를 위한 일반원칙(S1) 및 기후관련 공시사항(S2)로 구성되며, S2는 산업 공통 공시지침과 산업 기반 공시지침으로 구성됨

-

공시 주체

- 채택한 국가의 일반목적 재무제표 보고 기업

-

보고 범위 및 프레임워크

- 종속 기업을 포함한 연결 실체 기준 공시

- TCFD 프레임워크 준용 (지배구조, 전략, 리스크관리, 지표 및 목표에 해당하는 4가지 Pillar에 따라 보고)

-

공시 주제

- 지속가능성 관련 위험 및 기회와 연관된 모든 주제를 포괄함

- 중대성 임계값(threshold)는 제시하지 않음

-

중요성 기준

- 재무적(투자자) 관점

-

개요

국제지속가능성기준위원회(International Sustainability Standards Board, ISSB)

투자자가 기업가치 판단 시 도움이 되는 지속가능성 관련 정보를 기업이 공시할 수 있도록 공시 기준 제정

(추진 경위) 지속가능성기준위원회(ISSB) 출범(’21.11.) → 공시 S1(일반요구사항), S2(기후 관련 공시) 공개 초안 발표(’22.3.) → 최종안 공표(’23.6.) → 시행(’24년 회계연도 적용, ’25년도 최초 공시 예정)

(적용대상) IFRS 회계기준 도입 국가의 사업보고서 발행 기업*

* 자발적 공시(현재) → 자산 2조 이상 한국거래소 상장기업 의무(’25) → 모든 한국거래소 상장기업 의무(’30)

(공시의무) ① 유의적인 지속가능성 관련 위험 및 기회, ② 기업이 노출된 기후 관련 재무 정보 관련 내용, ③ 산업기반 공시 요구사항

(공시형식) 사업보고서(회계연도가 끝난 후 90일 이내에 공시) 예정

(책임‧제재) 불성실 공시할 경우, 과징금 부과 등 행정조치 가능

EU 지속가능성보고지침(Corporate Sustainability Reporting Directive, CSRD)

EU에서는 기업이 공시하는 비재무정보의 비교가능성, 신뢰성, 일관성을 높인 지속가능성보고지침 제정

(추진 경위) CSRD 초안 입법 제안(‘21.4.) → 입법 협정(’22.6.) → 지속가능성 보고표준(ESRS) 초안 발표(‘22.11.) → EU 이사회 최종승인(’22.11.) → CSRD 발효(‘23.1.) → ESRS 공시기준 발표(‘23.7.) → ESRS 보고 이행을 위한 실무지침 초안 발간(‘23.12.)

(적용대상) ① EU 내 상장기업, ② 대기업 그룹, ③ 비 EU 기업

(공시항목) 이중중대성을 고려하여 2개의 공통표준, 환경(E), 사회(S), 지배구조(G) 주제별 10개의 공시표준(ESRS) 마련

※ 출처: Draft European Sustainability Reporting Standards(EFRAG, ‘22.11.)

-

ESRS 초안 - ESRS First Set of Draft(‘22. 11 최종안 발표)

-

Cross-cutting Standard - General(일반)

- ESRS 1 General Requirements(일반 요구사항)

- ESRS 2 General Disclosures(일반 공시요건)

-

Topic Standard - Environment(환경)

- ESRS E1 Climate Change(기후변화)

- ESRS E2 Pollution(오염(물질))

- ESRS E3 Water & marineresources(수자원 및 해양자원)

- ESRS E4 Biodiversity & ecosystem(생물다양성 및 생태계)

- ESRS E5 Resource use & circulareconomy(자원사용 및 순환경제)

-

Topic Standard - Social(사회)

- ESRS S1 Own Workforce(임직원)

- ESRS S2 Worker in Value Chain(가치사슬 근로자)

- ESRS S3 Affected communities(지역사회)

- ESRS S4 Consumer & end-users(소비자, 최종 사용자)

-

Topic Standard - Governance(지배구조)

- ESRS G1 Business Conduct(비즈니스 수행)

-

Cross-cutting Standard - General(일반)

-

Second Set of Draft(제출 예정)

- A. 중소/중견 기업을 위한 지속가능성 표준

-

B. 산업 특화 지속가능성 표준 (10개 산업)

-

B-1. 5 sectors covered by GRI

- 1. Agriculture

- 2. Coal mining

- 3. Mining

- 4. Oil(Upstream / Mid-to Downstream)

- 5. Gas(Upstream / Mid-to Downstream)

-

B-2. 5 high-impact sectors

- 1. Energy production

- 2. Road transport

- 3. Motor vehicle production

- 4. Food/Beverages

- 5. textiles

-

B-1. 5 sectors covered by GRI

(정보검증) 제3자를 통한 검증 의무화(합리적 검증 의무화, ’28년~)

(책임‧제재) 위반사실 공표, 침해행위 중단명령, 벌금 등 항목은 최종안에서 삭제 → EU 회원국 내 자국 법률을 통해 규율 예상

※ 출처: KIM&CHANG 법률사무소(‘24.1.)

-

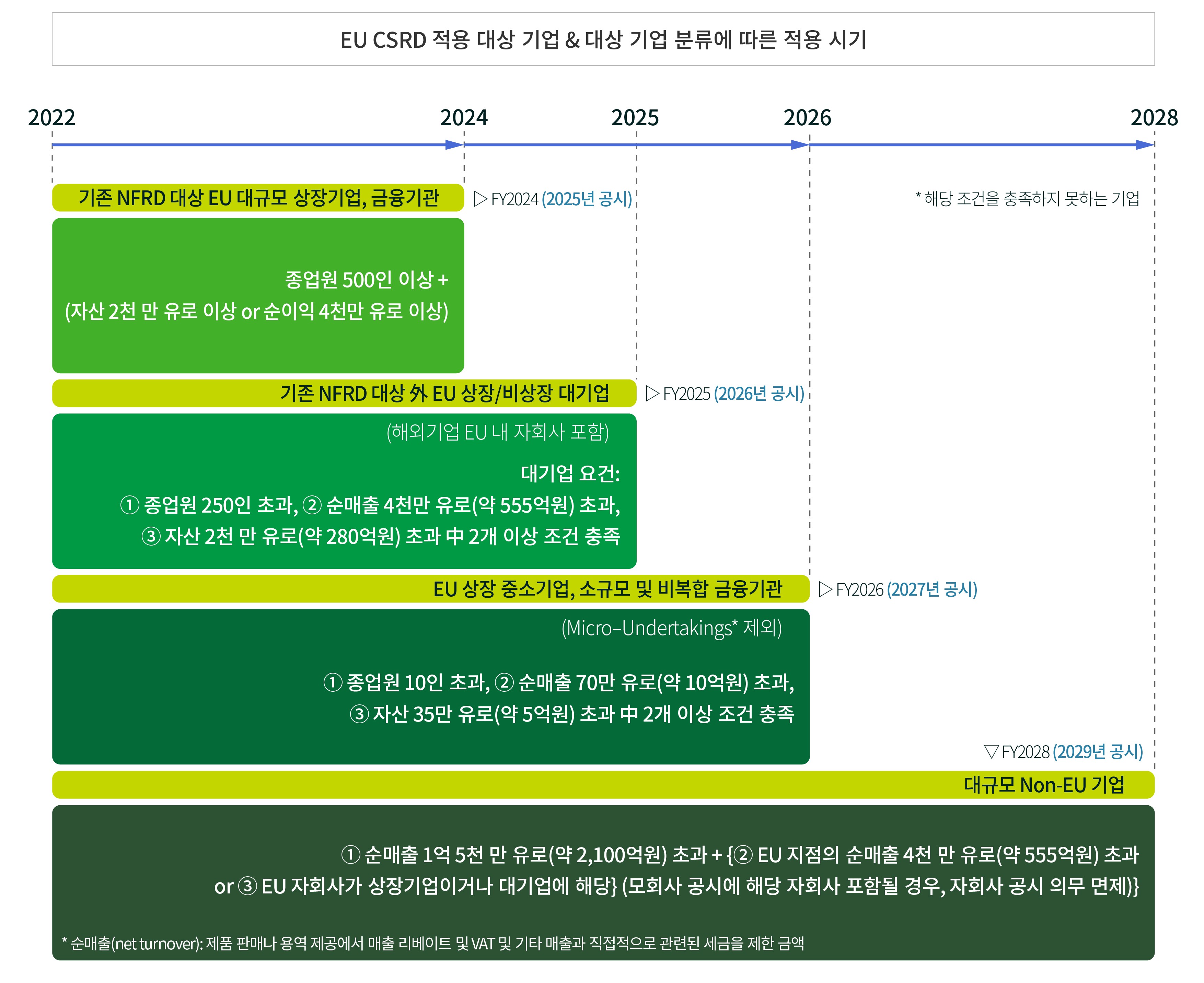

EU CSRD 적용 대상 기업 & 대상 기업 분류에 따른 적용 시기

- * 순매출(net turnover): 제품 판매나 용역 제공에서 매출리베이트 및 VAT 및 기타 매출과 직접적으로 관련된 세금을 제한 금액

-

2022-2024

- 기존 NFRD 대상 EU 대규모 상장기업, 금융기관(FY2024 (2025년 공시))

- 종업원 500인 이상 + (자산 2천 만 유로 이상 or 순이익 4천만 유로 이상)

-

2022-2025

- 기존 NFRD 대상 외 EU 상장/비상장 대기업 - 해외기업 EU 내 자회사 포함(FY2025 (2026년 공시))

- 대기업 요건: 1. 종업원 250인 초과, 2. 순매출 4천만 유로 (약 555억원) 초과, 3. 자산 2천 만 유로 (약 280억원) 초과 中 2개 이상 조건 충족

-

2022-2026

- EU 상장 중소기업, 소규모 및 비복합 금융기관 - Micro–Undertakings(해당 조건을 충족하지 못하는 기업) 제외(FY2026 (2027년 공시))

- 1. 종업원 10인 초과, 2. 순매출 70만 유로 (약 10억원) 초과, 3. 자산 35만 유로 (약 5억원) 초과 中 2개 이상 조건 충족

-

2022-2028

- 대규모 Non-EU 기업(FY2028 (2029년 공시))

- 1. 순매출 1억 5천 만 유로 (약 2,100억원) 초과 + {2. EU 지점의 순매출 4천 만 유로 (약 555억원) 초과 or 3. EU 자회사가 상장기업이거나 대기업에 해당} (모회사 공시에 해당 자회사 포함될 경우, 자회사 공시의무 면제)

미국 증권거래위원회 기후공시(U.S. Securities and Exchange Commission, SEC)

기업이 기후 관련 위험을 투자자에게 알리고 가치사슬 내에서 발생하는 탄소 배출량 보고를 위한 기후공시 의무화 규정 마련

(추진 경위) 기후공시 의무화 규정 초안(’22.3.) → 이해관계자 의견 수렴(’22.6.) → 최종안(’24년 상반기 발표 예정)

(적용 대상) 미국 내 기업과 미국에 상장된 해외기업

(공시 의무) ① 지배구조 공시, ② 기후 관련 위험이 전략·사업 모델 및 전망에 미치는 영향, ③ 기후 관련 활동에 대한 위험 관리, ④ 온실가스 배출량 지표 공시, ⑤ Scope1·2 배출 공시 인증, ⑥ 재무제표 공시

(공시 형식) 등록신고서 및 연간보고서(회계연도가 끝난 후 90일 이내에 공시) 등에 공시

(책임‧제재) 불성실 공시의 경우, 증권법에 따라 민사상 손해배상책임 또는 형사처벌·정지 명령 등 행정조치 부과 가능

- ------------------ 공공기관 ------------------

- 한국환경산업기술원(새 창으로 열림)

- 한국환경공단(새 창으로 열림)

- 수도권매립지관리공사(새 창으로 열림)

- 국립공원관리공단(새 창으로 열림)

- ------------ 관련기관/단체/협회 ------------

- 한국환경정책평가연구원(새 창으로 열림)

- 환경보전협회(새 창으로 열림)

- 한국상하수도협회(새 창으로 열림)

- 한국환경컨설팅협회(새 창으로 열림)

- 한국화학물질관리협회(새 창으로 열림)

- 한국자동차환경협회(새 창으로 열림)

- 한국폐기물협회(새 창으로 열림)

- 한국영향평가협회(새 창으로 열림)

- 녹색환경지원센터연합회(새 창으로 열림)

- -------- 기후에너지환경부 및 소속기관 --------

- 기후에너지환경부(새 창으로 열림)

- 기상청(새 창으로 열림)

- 국립환경과학원(새 창으로 열림)

- 국립환경인력개발원(새 창으로 열림)

- 국립생물자원관(새 창으로 열림)

- 중앙환경분쟁조정위원회(새 창으로 열림)

- 온실가스종합정보센터(새 창으로 열림)

- --------------------- 기타 ----------------------

- 어린이환경과건강포털(새 창으로 열림)

- ------------ 녹색산업 육성분야 ------------

- 사이버환경실무교육(새 창으로 열림)

- 환경취업포털(새 창으로 열림)

- ------------ 녹색제품 경영분야 ------------

- 녹색제품정보시스템(새 창으로 열림)

- ---------------- 무역거래지원 ----------------

- 환경산업 e-Marketplace(새 창으로 열림)

- ------------ 해외시장정보분야 ------------

- 해외환경통합정보망(새 창으로 열림)

- APEC-VC 해외환경기술정보망(새 창으로 열림)

- --------------- 환경R&D분야 --------------

- Eco-PLUS 연구관리시스템(새 창으로 열림)

02-2284-1981(TEL), 02-2284-1991(FAX) / hjkim1021@keiti.re.kr

copyright 2000 by KONETIC. All right reserved